Transparantie

Het past bij een maatschappelijke organisatie om transparant te rapporteren over hun risico’s en de beheersing daarvan om verantwoording te kunnen afleggen richting het maatschappelijk verkeer en belanghebbenden. Dit is ook voorgeschreven in de Governance Code. Een organisatie moet rapporteren over de risico’s die zij loopt en het systeem van beheersing van die risico’s. Dit kunnen ook fiscale risico’s zijn. Is uw organisatie voldoende op de hoogte van welke fiscale risico’s er spelen, en is er een systeem ontwikkeld waardoor u grip op deze risico’s heeft? Bent u in staat om verantwoording af te leggen over keuzes die zijn gemaakt op dit gebied? Een TCF kan hierbij inzicht geven.

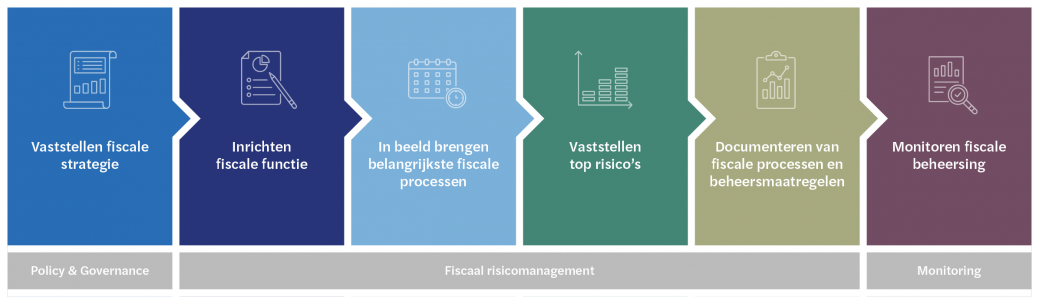

Het geheel van beleid, procedures en maatregelen om fiscale risico’s binnen een organisatie te signaleren, beheersen en te mitigeren wordt een TCF genoemd. Dit raamwerk is veel omvattend en wordt toegepast op zowel strategisch als op operationeel niveau. Er worden een aantal deelgebieden onderkend in de opzet van een TCF:

Hieronder zullen we een aantal van deze stappen nader toelichten.

Inrichten fiscale functie

Bij maatschappelijke organisaties blijkt dat de taken en verantwoordelijkheden meestal niet duidelijk zijn belegd. Daarnaast zien we dat er vaak onvoldoende kennis aanwezig is rondom de fiscale processen. Bij de stap ‘Inrichten fiscale functie’ in het TCF wordt in kaart gebracht welke medewerkers betrokken zijn bij de fiscale processen en welke taak zij hierin hebben. Tevens beschrijft u de inrichting van de ondersteunende systemen en databases, denkt u na over educatie en opleiding van de medewerkers en beoordeelt u of er voldoende middelen beschikbaar zijn om een goed TCF op te zetten en uit te voeren.

Risicoanalyse

De fiscale risico’s van de organisatie worden bij deze stap in kaart gebracht. In de praktijk blijkt dat maatschappelijke organisaties hun fiscaal risicoprofiel vaak (nog) niet hebben bepaald. Het is van belang dit profiel helder te hebben en daarbij de toprisico’s in kaart te brengen, zodat uw organisatie hier proactief naar kan handelen. Deze stap is daarom de belangrijkste, maar tevens ook de moeilijkste stap. Risico’s kunnen voorkomen in de processen die in een eerdere stap zijn beschreven, maar het kunnen ook risico’s zijn die voortkomen uit de aard van de organisatie of de markt waarin zij opereert. Daarnaast kunnen er ook risico’s zijn die samenhangen met de opzet van de fiscale functie, bijvoorbeeld omdat de gewenste fiscale kennis niet in de organisatie beschikbaar is. Voor de belangrijkste risico’s worden vervolgens beheersmaatregelen geformuleerd, zodat deze worden gemitigeerd.

Monitoring fiscale beheersing

De laatste stap in het framework betreft de monitoring. Het is belangrijk om periodiek vast te stellen dat het ingerichte framework en de bedachte beheersmaatregelen goed werken en de risico’s van de organisatie afvangen. Uit de bevindingen van de monitoring kan dan weer een verbeterplan volgen om het TCF nog beter te maken en risico’s en boetes vanuit de Belastingdienst voorkomen kunnen worden.

Hoe verder?

Op elk van deze gebieden zal uw organisatie na moeten denken over de wijze waarop u vorm wil geven aan het TCF. Zo komt bijvoorbeeld de vraag naar voren welke fiscale strategie uw stichting of vereniging wilt hanteren. Is dat scherp aan de wind varen en zoveel mogelijk fiscaal voordeel behalen, of wil de organisatie compliant zijn, en stelt zij de verhouding met de belastingdienst voorop? En hoe wordt deze strategie vervolgens door de organisatie uitgedragen in de dagelijkse activiteiten? Wie zijn er betrokken in de fiscale processen, en welke processen zijn dat eigenlijk? Is onze organisatie eigenlijk wel in staat om alle fiscale risico’s te onderkennen, en kunnen wij antwoord geven op de vraag waarom wij sommige risico’s niet beheersen? Dit zijn een aantal vragen die tijdens de opzet van een TCF naar voren zullen komen en waarbij wij u graag helpen.

Meer weten?

Bent u nieuwsgierig geworden naar uw mogelijkheden op dit gebied, of heeft u concrete vragen over het Tax Control Framework? Neem dan contact op met Egon de Prouw, Partner Audit en sectorleider Not-for-Profit, per e-mail of per telefoon: +31 (0)88 277 10 24, Martin Aandewiel, Senior Tax Advisor, per e-mail of per telefoon: +31 (0)88 277 13 96, of met Menno van Werkhoven, Director Tax, per e-mail of per telefoon: +31 (0)88 277 18 12. Zij helpen u graag verder.