Meer informatie?

Eind 2020 hebben bijna alle pensioenfondsen een sleutelfunctie interne audit (IA) ingericht. De grote fondsen moesten een jaar eerder de inrichting hebben afgerond en hebben nu één jaar een actieve interne auditfunctie (IAF). Samen met drs. Karin Aarssen AAG RBA heeft Edward een onderzoek uitgevoerd om pensioenfondsen handvatten aan te reiken voor de sleutelfunctie interne audit. Op basis van een survey met 105 respondenten en vijf panelgesprekken is in beeld gebracht hoe de nieuwe sleutelfunctie is ingericht binnen de fondsgovernance en welke discussies hier nog spelen.

Hoge mate van uitbesteding – effect op functioneren IAF

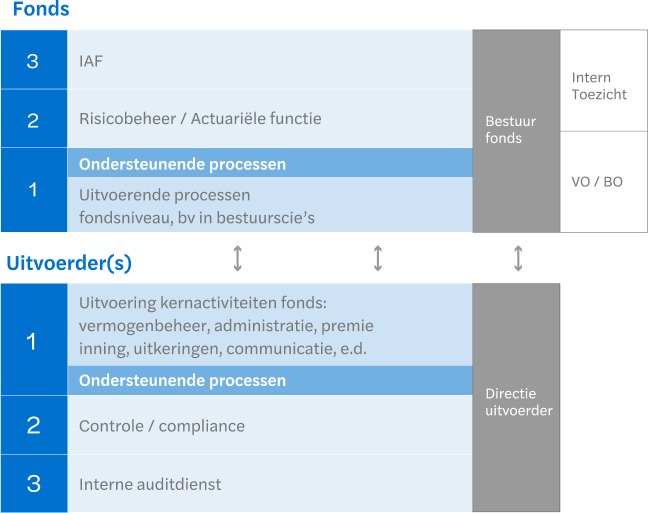

Voor de inrichting van de IAF is het relevant dat de meeste pensioenfondsen de pensioenadministratie en het vermogensbeheer hebben uitbesteed en zelf een heel kleine organisatie hebben. Gemiddeld staan er drie personen op de loonlijst, want alleen de grote pensioenfondsen hebben een eigen bestuursbureau voor ondersteuning van het bestuur. De werkzaamheden van de IAF worden daarom bijna altijd uitbesteed.

Verder is sprake van een sterk gereguleerde omgeving met veel organen / partijen die – met een andere bril – deels naar dezelfde processen en risico’s kijken. Zo is de IAF een derdelijns sleutelfunctie op fondsniveau, die zich samen met de tweedelijns risicobeheerfunctie richt op de werkzaamheden bij de uitvoeringsorganisatie(s) én op de werkzaamheden binnen het fonds. Belangrijk om de taken en verantwoordelijkheden goed op elkaar af te stemmen.

De onderstaande tabel toont de fondsgovernance, inclusief de drie sleutelfuncties en de organen voor medezeggenschap (verantwoordingsorgaan of belanghebbendenorgaan) en intern toezicht (een Raad van Toezicht, visitatiecommissie of niet-uitvoerende bestuursleden in een one-tier bestuursmodel). Dit naast de uitvoerende / controlerende werkzaamheden bij de uitvoeringsorganisaties. Er kan dus zowel bij het fonds als bij de uitvoerders onderscheid worden gemaakt naar eerste-, tweede- en derdelijns werkzaamheden.

Effectieve en proportionele inrichting bepalend voor waardecreatie

Maximaal samenwerken met risicobeheerfunctie en uitvoeringsorganisatie(s)

De sleutelfuncties interne audit en risicobeheer moeten zoveel mogelijk samenwerken en informatie delen om:

Uit de survey is naar voren gekomen dat de samenwerking met de risicobeheerfunctie nog wel beter kan: slechts 63% van de sleutelfunctiehouders IA neemt de input van de risicobeheerfunctie mee in hun risico-opvattingen. En maar in de helft van de gevallen is er periodiek overleg over de risicoanalyses en de uitkomsten van onderzoeken van beide sleutelfuncties. Hopelijk gaan deze percentages omhoog nu meer sleutelfuncties IA bij kleine fondsen werkzaam worden.

Samenwerking met uitvoerder loont

De IAF moet een audit right hebben bij de pensioenuitvoerders om haar werk goed te kunnen doen. Toch zal de IAF daar spaarzaam gebruik van willen maken. Het is veel kosten- efficiënter en ook uitvoeringstechnisch effectiever om aan te sluiten op de controle- en interne auditactiviteiten bij de uitvoerder(s). Het is daarom aan te bevelen om afspraken te maken met de pensioenadministrateur en vermogensbeheerder(s) over:

Vanuit Code Pensioenfondsen: stevige relatie met intern toezicht is gewenst

In de panelsessies vonden de meeste experts de volgende afspraken gewenst:

Wilt u graag meer informatie over bovenstaand? En wilt u in contact komen met een specialist die de verbinding legt met de actoren van een pensioenfonds en het bestuur (en intern toezicht) ondersteunt bij een proportionele invulling van deze nieuwe functie? Neem contact op met Edward Mulder, specialist in de (audit van) pensioenfondsen, per e-mail of per telefoon: +31 (0)88 277 12 51. Hij helpt u graag verder.

Bouwen aan de toekomst van financiële ondernemingen en pensioenfondsen met vooruitstrevende oplossingen

Door continue verandering en toenemende regelgeving vragen managers, bestuurders en toezichthouders zich af of hun onderneming of organisatie ‘in control’ is. Hebben zij goed zicht op de risico’s, welke governance is nodig, bewegen controle processen mee met de veranderingen en is de bemanning aan boord voldoende getraind voor een behouden vaart? Er is een groeiende vraag naar advies en ondersteuning...

De Internal Audit Functie (IAF) verstrekt inzicht, zekerheid en aanbevelingen over de effectiviteit van governance, risicomanagement en interne beheersing. De toegevoegde waarde van de IAF in de besturing van en het toezicht op ondernemingen wordt daarom steeds meer onderkend. De IAF is bijvoorbeeld verankerd in de Nederlandse Corporate Governance Code en steeds meer stakeholders vinden dat een IAF...

20 augustus 2020 - Alle pensioenfondsen moeten per 1 september 2020 de sleutelfunctie voor de interne audit hebben ingericht, inclusief een onafhankelijke sleutelfunctiehouder (SFH). Op basis van IORP II-wetgeving zijn pensioenfondsen vanaf 2019 verplicht tot het instellen van sleutelfuncties voor actuariaat, risicobeheer en interne audit om daarmee de governance verder te versterken. Daar waar risicobeheer...

Deze website maakt gebruik van cookies.

Sommige zijn noodzakelijk, andere helpen ons bij het analyseren van het gebruik van de website, dienen advertenties of zorgen voor een gepersonaliseerd websitebezoek.

In onze privacy policy vindt u meer informatie over de cookies die wij gebruiken.

Zonder deze cookies functioneert deze website niet optimaal.

Deze cookies helpen ons deze website te verbeteren door informatie te vergaren over het gebruik hiervan.

Met behulp van deze cookies kunnen wij de relevantie van onze advertenties vergroten.