In deel 1 van dit vierluik is de volgende situatie geschetst: Ad (63 jaar) en zijn vrouw Bianca (61 jaar) zijn gehuwd onder huwelijkse voorwaarden (koude uitsluiting). Ad bezit 100% van de aandelen in E-Byke Ad wil de onderneming overdragen aan zijn dochter Cindy (29). Cindy werkt al geruime tijd voor E-Byke en houdt zich bezig met de inkoop van de onderdelen voor de elektrische fietsen. Zoon Dirk (26) heeft geen ambitie om een rol te vervullen binnen het bedrijf.

In deel 2 van dit vierluik hebben wij uiteen gezet hoe Ad de aandelen E-Byke op een fiscaal gunstige wijze kan schenken aan dochter Cindy. In dit deel gaan wij in op de gevolgen wanneer Ad besluit om de aandelen niet te schenken aan Cindy, maar om de aandelen aan haar te verkopen

In deel 3 van dit vierluik zijn wij ingegaan op de mogelijkheden bij de verkoop van de aandelen E-Byke door Ad aan Cindy. Daarbij zijn de aandachtspunten bij waardering van de aandelen en financiering van de koopsom van de aandelen aan de orde geweest.

1. Cumulatief preferente aandelenstructuur

Naast de overdrachtsmogelijkheden die in de eerste drie delen van dit vierluik aan bod zijn gekomen, behoort een cumulatief preferente aandelenstructuur ook tot de mogelijkheden. Hierbij worden de gewone aandelen E-Byke (geheel of gedeeltelijk) omgevormd in cumulatief preferente aandelen in combinatie met de uitgifte van gewone aandelen aan Cindy. Cumulatief preferente aandelen zijn aandelen waarmee Ad recht heeft op een vast percentage aan dividend dat wordt uitgekeerd over de nominale waarde van de aandelen. Dit dividend wordt uitgekeerd voor het eventuele dividend op de gewone aandelen (preferentie). Als er in een jaar geen (of onvoldoende) winst is gemaakt, blijft het recht bestaan en wordt dit ingehaald in de jaren waarin wel winst wordt gemaakt (cumulatie). Door de omzetting van de aandelen behoudt Ad zelf een winstaandeel waardoor hij en Bianca een bepaald inkomen behouden. Tegelijkertijd verkrijgt Cindy nieuw uit te geven gewone aandelen in de vennootschap, waarmee zij deelt in het bedrijfsresultaat.

Bij een cumulatief preferente aandelenstructuur gaan alle toekomstige waardestijgingen naar Cindy, terwijl de waarde van E-Byke bij Ad blijft. Aangezien de gewone aandelen op het moment van uitgifte (vrijwel) geen waarde hebben, is Cindy geen of nauwelijks een koopprijs verschuldigd. Deze optie kan dus een uitkomst bieden als Cindy niet voldoende financiële middelen heeft of kan verkrijgen om alle aandelen in één keer over te nemen.

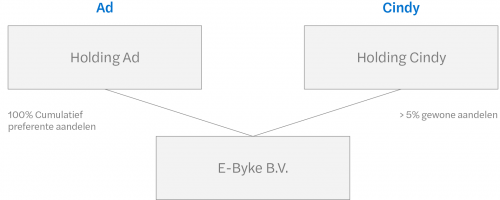

Bij het creëren van een structuur met cumulatief preferente aandelen zijn er een aantal stappen dat doorlopen moet worden. In de huidige structuur van E-Byke bezit Ad 100% van de aandelen in E-Byke.

De eerste stap is het creëren van een holding en een werkmaatschappij met daarin de onderneming van E-Byke. Dit kan door een fiscaal gefaciliteerde juridische afsplitsing of door een bedrijfsfusie (dit is kort aan de orde gekomen in deel 3 van dit vierluik). Als de voorwaarden voor de faciliteiten in acht worden genomen, is er geen belasting verschuldigd bij deze stap.

De tweede stap is het omzetten van gewone aandelen in E-Byke naar cumulatief preferente aandelen. Indien er aan een aantal voorwaarden wordt voldaan, wordt de omzetting van gewone aandelen naar cumulatief preferente aandelen niet aangemerkt als een vervreemding en kan dit zonder fiscale consequenties.

De gewone aandelen kunnen worden uitgegeven aan Cindy of aan haar eigen holding. Om de aandelen later te kunnen schenken onder de vrijstelling zoals besproken in deel 2 is het belangrijk dat Cindy bij de omzetting ten minste 5% gewone aandelen krijgt. Als Ad later (een deel van) de preferente aandelen zou willen schenken, gelden er naast de voorwaarden zoals besproken in deel 2 nog een aantal andere complexe voorwaarden. Het is daarom altijd raadzaam om een fiscaal adviseur te betrekken bij dit traject. Na deze stap ziet de structuur er als volgt uit:

1.1 Zakelijk handelen

De Belastingdienst ziet extra scherp toe op het realiseren van een cumulatief preferente aandelenstructuur bij familiebedrijven. Zo dient het dividendpercentage op de cumulatief preferente aandelen zakelijk te zijn, om te voorkomen dat er zeer hoge rendementen worden behaald op de gewone aandelen. Dat zou er namelijk toe leiden dat een stukje toekomstig winstpotentieel wordt overgedragen, zonder dat Cindy daarvoor betaald heeft of zonder dat schenkbelasting is betaald.

Daarnaast stelt de fiscus de voorwaarde dat aan de om te zetten gewone aandelen verbonden zichtbare en stille winstreserves, alsmede goodwill worden toegerekend aan de preferente aandelen.

1.2 Private equity

Steeds vaker lukt het de jongere generatie niet meer om met uitsluitend bancaire financiering het familiebedrijf over te nemen.

In sommige gevallen kan private equity kansen bieden voor familiebedrijven om kapitaal aan te trekken. Bij private equity verzamelen participatiemaatschappijen kapitaal van verschillende beleggers (zoals vermogende particulieren en institutionele beleggers zoals pensioenenfondsen en verzekeraars). Deze participatiemaatschappijen investeren in niet-beursgenoteerde ondernemingen, waarbij de participatiemaatschappij vaak medezeggenschap krijgt in de onderneming waarvan wordt verwacht dat deze in de toekomst meer waard zal worden.

Ook zijn er participatiemaatschappijen die helemaal geen zeggenschap behoeven en alleen het familiebedrijf voor lange termijn in stand willen houden. Dit doen zij door (sectorspecifieke) kennis en netwerk in te zetten om de onderneming verder te laten groeien (bijvoorbeeld door andere bedrijven over te nemen) en/of te professionaliseren.

Een voordeel van het laten investeren door private equity voor Ad en/of Cindy is dat een deel van het (familie)vermogen van E-Byke B.V. uit de risicosfeer wordt gehaald en het familiebedrijf toch kan worden voortgezet.

2. Prioriteitsaandelen

Als Ad nog invloed wil hebben op bepaalde belangrijke beslissingen binnen E-Byke, kunnen aan de aandelen bepaalde zeggenschapsrechten worden verbonden. Dit worden prioriteitsaandelen genoemd. Aan zo’n aandeel kan bijvoorbeeld een vetorecht worden toegekend bij beslissingen die zien op aankopen of verkopen van onderdelen van de onderneming. Daarnaast kan ook de zeggenschap in het algemeen worden verdeeld tussen de preferente en de gewone aandelen.

3. Certificering van aandelen

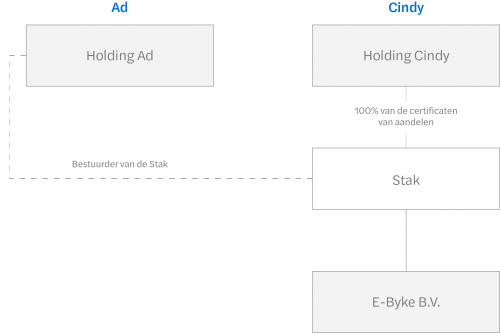

Als Ad de aandelen E-Byke wil overdragen aan Cindy, maar nog wel zeggenschap wil uitoefenen in het bedrijf, kan Ad er ook voor kiezen om de (nieuw uit te geven gewone) aandelen E-Byke te certificeren.

Een stichting administratiekantoor (STAK) houdt en beheert de aandelen van de vennootschap en geeft de certificaten van de aandelen uit. De stichting heeft dan het zeggenschapsrecht van de aandelen. Het bestuur van de stichting (in dit geval de holding van Ad) kan daarmee de stemrechten die aan de aandelen zijn verbonden uitoefenen tijdens de algemene vergadering van de vennootschap. Als er dividend wordt uitgekeerd is de stichting verplicht dit over te maken naar de certificaathouders. De certificaathouders hebben daarmee het economisch belang bij de aandelen.

Een structuur met een stichting administratiekantoor kan er bijvoorbeeld zo uit komen te zien:

Er zijn een aantal aandachtspunten voor het gebruiken van de stichting in de structuur. In de statuten van de vennootschap moet certificering van aandelen worden toegestaan. Als dit niet in de statuten is opgenomen, is certificering (en dus scheiding van winst- en stemrecht) niet mogelijk. In dat geval zult u eerst de statuten van de vennootschap moeten laten wijzigen.

Meer weten?

Dit was het laatste deel van onze vierluik. Wij hopen u hiermee waardevolle informatie te hebben verstrekt over bedrijfsopvolging in het familiebedrijf. Zoals u heeft kunnen lezen zijn er diverse mogelijkheden en zeker ook de nodige aandachtspunten. Heeft u vragen of wilt u graag meer weten over bedrijfsopvolging? Neem contact op met Bianca de Kroon per e-mail of per telefoon: +31 (0)88 277 10 10 of met Dounia de Jonge per e-mail of per telefoon: +31 (0)88 277 18 95. Zij helpen u graag verder.