Meer informatie?

Het besluit om een onderneming te verkopen is een grote stap nadat ondernemers een flink deel van hun leven toewijden aan het opbouwen van de onderneming. In zo’n situatie biedt een pre-exit een goede uitkomst. De gefaseerde verkoop kan een passende oplossing zijn voor een ondernemer die enerzijds denkt aan een verkoop, maar anderzijds toch nog geen afstand wil nemen van de onderneming.

De pre-exit is de laatste jaren een stuk populairder geworden. Bovendien heeft de coronacrisis aangetoond dat onverwachte ontwikkelingen grote impact kunnen hebben op de marktomstandigheden en de economie. Een gedeelte van het risicodragend vermogen uit de onderneming halen blijkt dan toch een stuk aantrekkelijker dan eerder gedacht.

Tegenwoordig kiezen ondernemers ook bewust voor een pre-exit wanneer zij de wens hebben om de onderneming te verkopen, maar tegelijkertijd nog een mooie groei door willen maken met de onderneming. Op het eerste oog lijken dit tegenstrijdige idealen. Toch maakt de pre-exit dit mogelijk. Het leidt zelfs vaak tot waardemaximalisatie voor de ondernemer.

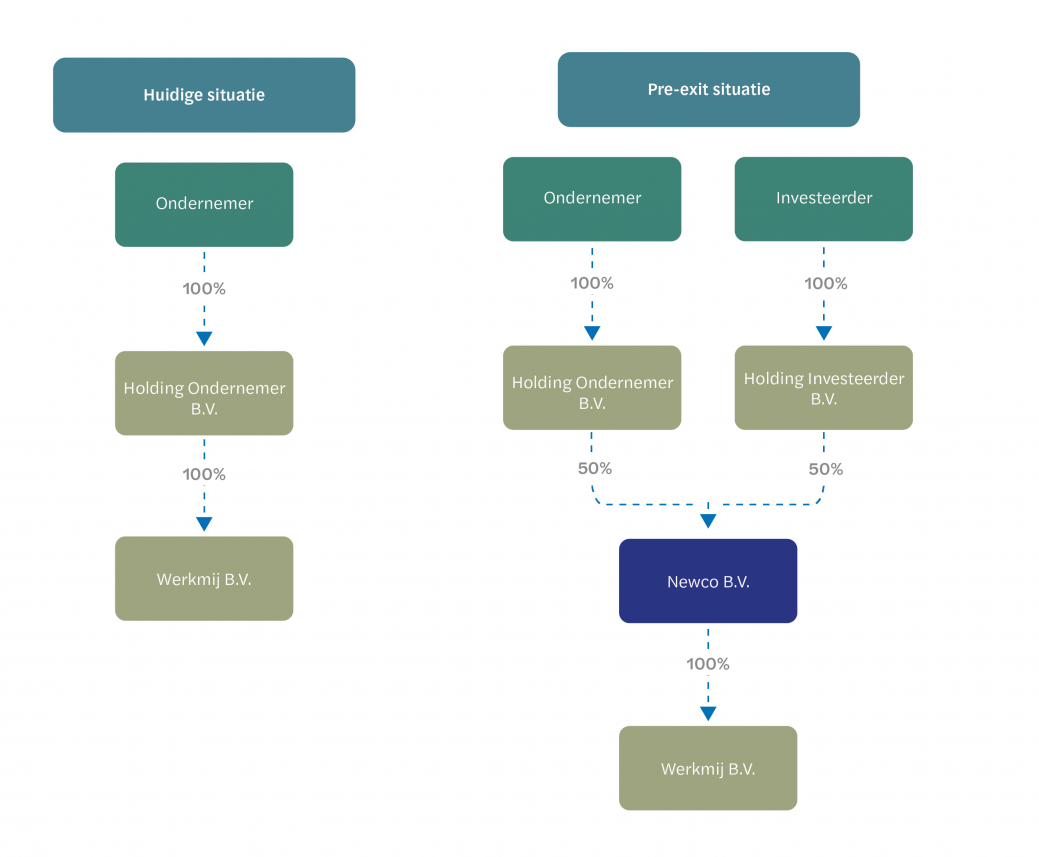

In een pre-exit constructie verkoopt een ondernemer een deel van zijn aandelen aan een (financiële) investeerder. De ondernemer en investeerder werken samen aan het doel om de onderneming naar een hoger plan te tillen in de komende vijf tot zeven jaar. Na deze periode volgt de zogeheten exit, waarbij ondernemer en investeerder beide hun aandelen in de onderneming verkopen.

In de praktijk wordt ten behoeve van de transactie een nieuwe koopholding opgericht, aangeduid als ‘Newco’. De ondernemer verkoopt 100% van zijn aandelen aan Newco. Vervolgens herinvesteert de ondernemer in een belang in Newco, waarbij de investeerder de rest van het aandelenkapitaal bezit. In het voorbeeld hieronder herinvesteert de ondernemer in een belang van 50%.

Afbeelding 1: De juridische constructie

Zoals eerder geschetst kan een pre-exit gebaseerd zijn op de wens om zowel te verkopen als te groeien. Door een deel van het aandelenkapitaal te verkopen, haalt de ondernemer een gedeelte van het vermogen uit de risicosfeer van de onderneming. Tegelijkertijd treedt er een professionele investeerder toe.

De investeerder en ondernemer werken samen aan de groeiplannen. De ondernemer heeft nu een ervaren partner aangetrokken die slagkracht en ondersteuning geeft om de groei ook daadwerkelijk te kunnen gaan realiseren. De investeerder is op zijn beurt ook afhankelijk van de ondernemer en het zittende management in de uitvoering van het plan. De sector- en bedrijfsspecifieke kennis van de eigenaar en het management spelen daarbij een belangrijke rol.

Kort gezegd kan er een synergetisch effect ontstaan door de inbreng van de ondernemer en investeerder. Het werken aan een gezamenlijk doel zorgt hierbij voor de optimale situatie waarin een onderneming kan floreren. Gezien de ervaring van investeerders in het uitbouwen en verkopen van ondernemingen is dit vaak de optimale voorbereiding op een succesvolle exit voor de ondernemer.

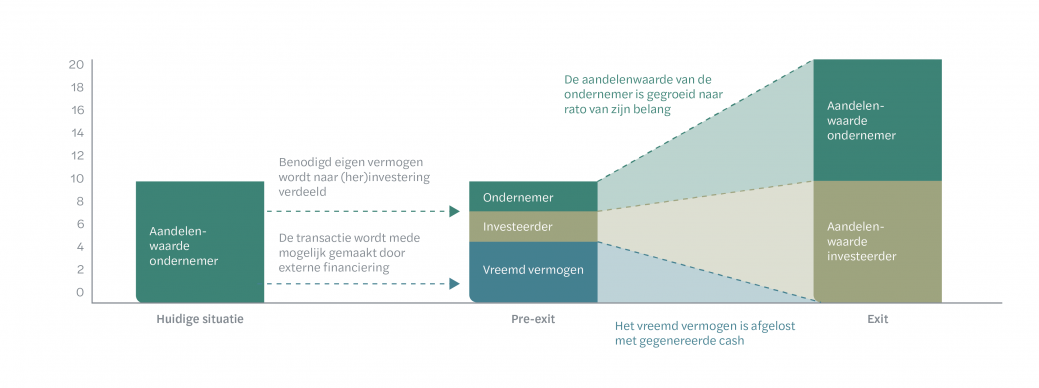

Een ondernemer bezit 100% van de aandelen in zijn goed renderende onderneming, die gewaardeerd wordt op € 10 miljoen. De ondernemer vindt een investeringsmaatschappij die met hem de pre-exit strategie uit wil voeren.

De nieuw opgerichte koopholding, Newco, koopt vervolgens 100% van de aandelen voor € 10 miljoen. Deze transactie wordt gefinancierd met € 5 miljoen vreemd vermogen. In lijn met het vorige voorbeeld herinvesteert de ondernemer in een belang van 50% in Newco. Bij de pre-exit ontvangt de ondernemer dus € 10 miljoen en herinvesteert € 2,5 miljoen (50% van € 5 miljoen eigen vermogen).

De ondernemer en investeerder werken vervolgens zeven jaar lang aan het groeiplan met goed gevolg. De ondernemingswaarde is verdubbeld naar € 20 miljoen. Gedurende die periode is het vreemd vermogen afgelost met gegenereerde cash. De investeerder en ondernemer maken een definitieve exit en ontvangen beide € 10 miljoen (50% van € 20 miljoen). Het totale bedrag wat de ondernemer in zijn gefaseerde verkoop heeft ontvangen is € 17,5 miljoen (€ 10 miljoen – € 2,5 miljoen + € 10 miljoen).

Afbeelding 2: Voorbeeld van een pre-exit

Wat zijn de voordelen van een pre-exit?

De specialisten van het Deals & financing team hebben veel ervaring met pre-exits. We komen graag met u in contact om de mogelijkheden te bespreken. Dankzij ons uitgebreide (internationale) netwerk kunnen wij een investeerder vinden die het beste bij uw situatie past.

Wilt u graag meer weten over pre-exit, of bent u op zoek naar passend advies voor een pre-exit strategie? Neem dan contact op met Aron de Jong per email of per telefoon +31 (0)88 277 18 00 of met Joost Reefhuis per email of per telefoon +31 (0)88 277 17 68. Zij helpen u graag verder.

Deze website maakt gebruik van cookies.

Sommige zijn noodzakelijk, andere helpen ons bij het analyseren van het gebruik van de website, dienen advertenties of zorgen voor een gepersonaliseerd websitebezoek.

In onze privacy policy vindt u meer informatie over de cookies die wij gebruiken.

Zonder deze cookies functioneert deze website niet optimaal.

Deze cookies helpen ons deze website te verbeteren door informatie te vergaren over het gebruik hiervan.

Met behulp van deze cookies kunnen wij de relevantie van onze advertenties vergroten.