Hoewel het HvJ in Berlin Chemie beslist dat de terbeschikkingstelling van activa / personeel door de Roemeense groepsentiteit niet tot een vaste inrichting van de Duitse groepsentiteit leidt, lijkt het HvJ niet uit te sluiten dat een dergelijke mogelijkheid zich wel voor kan doen. Daarnaast vult het HvJ de toetsingsvoorwaarden verder in voor het onderkennen van een vaste inrichting in de situatie waarin een rechtspersoon activa / personeel aan een groepsentiteit ter beschikking stelt. Hoewel het welkom is dat een groepsentiteit niet al te snel als vaste inrichting zou moeten worden gekwalificeerd, lijkt het HvJ een dergelijk scenario ook niet uit te sluiten. Hierdoor is het mogelijk dat EU-lidstaten in feite activa en personeel van rechtspersonen als een vaste inrichting van een gelieerde entiteit aanmerken, hetgeen de rechtszekerheid niet ten goede komt.

Casus Berlin Chemie

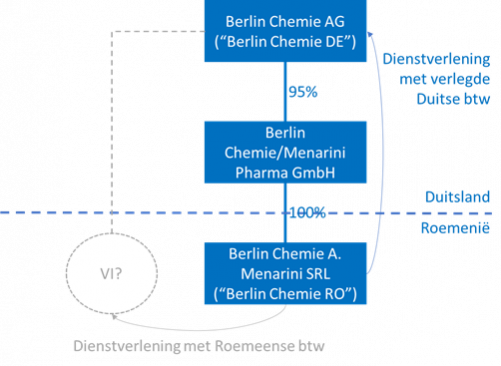

Situatie

Berlin Chemie AG (hierna: Berlin Chemie DE) is een vennootschap gevestigd in Duitsland en heeft een aandelenbelang van 95% in Berlin Chemie/Menarini Pharma GmbH. Berlin Chemie/Menarini Pharma GmbH heeft op haar beurt een 100% aandelenbelang in de in Roemenië gevestigde vennootschap Berlin Chemie A. Menarini SRL (Berlin Chemie RO).

Berlin Chemie DE en Berlin Chemie RO hebben een overeenkomst gesloten uit hoofde, waarvan Berlin Chemie RO de productverkoop van Berlin Chemie DE zal stimuleren en faciliteren door middel van vooral marketing-/ reclamediensten tegen vergoeding. Daarnaast verwerkt Berlin Chemie RO klantorders voor Berlin Chemie DE en reikt ze facturen aan diezelfde klanten uit in naam van Berlin Chemie DE. De onderliggende contracten met Roemeense klanten zijn gesloten door Berlin Chemie DE; Berlin Chemie RO kan laatstgenoemde niet contractueel binden.

Geschil

Vanuit btw-perspectief meent Berlin Chemie RO dat de dienstverlening aan Berlin Chemie DE – vanwege het grensoverschrijdende karakter – in Duitsland belastbaar is en heeft daarom geen Roemeense btw aan Berlin Chemie DE berekend en bijgevolg niet op aangifte voldaan. De Roemeense fiscus meent daarentegen dat wél Roemeense btw berekend had moeten worden, omdat Berlin Chemie DE een vaste inrichting in Roemenië zou hebben die de diensten zou hebben afgenomen. De vermeende vaste inrichting zou zijn ontstaan doordat Berlin Chemie DE “ononderbroken toegang” tot het personeel en bepaalde activa (o.a. computers, software en voertuigen) van Berlin Chemie RO zou hebben gehad.

Beslissing HvJ

Aan de hand van de criteria in artikel 11 lid 1 van Uitvoeringsverordening 282/2011 toetst het HvJ of Berlin Chemie RO als een vaste inrichting van Berlin Chemie DE zou kunnen kwalificeren:

i. voldoende mate van duurzaamheid en – wat personeel en technische middelen betreft – geschikte structuur;

ii. om de voor haar eigen behoeften verrichte diensten te kunnen afnemen en ter plaatse te gebruiken.

Ad i. Een vaste inrichting hoeft niet persé over eigen “personeel en technische middelen” te beschikken, aldus het HvJ. Ook bij gevallen waarin personeel en technische middelen van een derde ter beschikking staan aan een belastingplichtige, kan alsnog sprake zijn van een vaste inrichting. Dit is bijvoorbeeld het geval bij de terbeschikkingstelling van personeel en/of technische middelen op basis van een langdurige dienstverlenings- / huurovereenkomst.

De omstandigheid dat sprake is van “ononderbroken toegang” is op zichzelf beschouwd onvoldoende om te kunnen vaststellen of aan deze voorwaarde is voldaan; verdere inhoudelijke toetsing op dit punt wordt door het HvJ overgelaten aan de Roemeense verwijzende rechter. Van een concrete uitleg op dit punt is dus geen sprake. Wel lijkt het HvJ (in theorie) situaties mogelijk te achten waarin een rechtspersoon als een vaste inrichting kan worden aangemerkt, los van “misbruikachtige” situaties, zoals in HvJ DFDS (C-260/95).

Ad ii. Het HvJ benadrukt in dit kader dat de diensten waarmee Berlin Chemie RO diensten aan Berlin Chemie DE verricht, dezelfde personele en technische middelen zijn die ter beschikking staan aan Berlin Chemie DE. Omdat dezelfde personele en technische middelen niet gelijktijdig diensten kunnen verrichten én afnemen, stelt het HvJ dat Berlin Chemie DE in casu geen Roemeense vaste inrichting kan hebben.

Bijgevolg heeft Berlin Chemie DE de diensten afgenomen in Duitsland; de oorspronkelijke btw-behandeling (d.w.z. belastbaar feit vindt in Duitsland plaats) is daarmee correct.

Wat betekent dit?

Als een ondernemer een vestiging in het buitenland heeft is het niet altijd duidelijk in welk land btw moet worden berekend over prestaties aan of door de buitenlandse vestiging van de ondernemer. Een vraag die onder meer beantwoord moet worden is: “Moet de buitenlandse vestiging worden aangemerkt als een zogenoemde ‘vaste inrichting’?” Of sprake is van een vaste inrichting hangt af van verschillende criteria. Net als in de eerdere Dong Yang procedure (C-547/18) blijkt dat een rechtspersoon niet al te snel als vaste inrichting moet worden aangemerkt. In die zin komt de uitspraak van het HvJ in Berlin Chemie de rechtszekerheid van belastingplichtigen ten goede.

Tegelijkertijd lijkt het HvJ de mogelijkheid om activa / personeel van een groepsvennootschap als vaste inrichting aan te merken, niet te beperken tot louter misbruikachtige situaties (zie ad i.). EU-lidstaten zouden dit kunnen aangrijpen als argument om activa / personeel van rechtspersonen in bepaalde gevallen als vaste inrichtingen te kunnen aanmerken, hetgeen juist tot rechtsonzekerheid leidt. De Belastingdienst hanteert een dergelijke lijn overigens niet, omdat dit zou indruisen tegen het beleid van de Staatssecretaris van Financiën op dit punt. Hoewel de zaak hierom relatief weinig relevantie voor de nationale btw-praktijk heeft, kan de uitspraak relevant zijn voor multinationale ondernemingen met deelnemingen in EU-lidstaten die een ruimere definitie van een vaste inrichting hanteren.

Daarnaast zal blijken uit de aanhangige procedure Cabot Plastics Belgium (C-232/22) in hoeverre de redeneringswijze uit Berlin Chemie wordt doorgezet / ontwikkeld door het HvJ. In Cabot Plastics Belgium wordt de vraag gesteld of een Belgische ‘toll manufacturer’ een vaste inrichting vormt van zijn gelieerde, Zwitserse (enige) opdrachtgever. Deze procedure kan relevant zijn voor bijvoorbeeld multinationale ondernemingen die geregeld met toll manufacturers samenwerken, zoals in de chemische en farmaceutische industrie bijvoorbeeld gebruikelijk is.

Meer weten?

Wilt u meer weten of heeft u vragen over de dit arrest? Neem dan contact op met Ronald Plat per e-mail of per telefoon: +31 (0)88 277 14 16 of met Bert Laman per e-mail of per telefoon: +31 (0)88 277 12 61. Zij helpen u graag verder.