Meer informatie?

In wezen legt ATAD3 verhoogde rapportageverplichtingen op en ontkent belastingvoordelen op grond van dubbelbelastingverdragen en EU-richtlijnen voor entiteiten die worden beschouwd als 'shell-entiteit'.

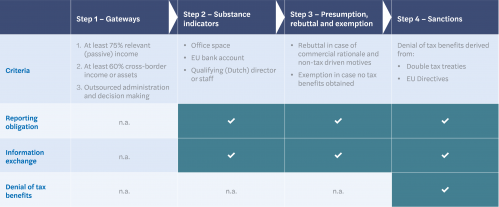

Om vast te stellen of ATAD3 voor uw bedrijf van toepassing is, geldt het volgende stappenplan:

Een onderneming wordt als een 'shell-entiteit’ beschouwd wanneer het in de voorgaande twee belastingjaren voldoet aan de volgende drie criteria ('gateways'):

Bepaalde vrijstellingen zijn van toepassing wanneer de ‘gateways’ geen rapportageverplichtingen triggeren. Samengevat omvatten deze vrijstellingen bepaalde:

Als een entiteit de drie ‘gateways’ passeert, is zij verplicht te rapporteren als ze voldoet aan de volgende drie ‘substance indicators’:

Het niet voldoen aan ‘substance indicators’ resulteert in de automatische uitwisseling van bepaalde informatie tussen de EU-lidstaten.

Als een entiteit niet aan alle ‘substance indicators’ voldoet of onvoldoende ondersteunend bewijs levert, wordt aangenomen dat de entiteit geen minimale inhoud heeft en daarom een 'shell-entiteit' is. Er is echter een weerlegbaar vermoeden. Een entiteit kan namelijk aanvullend bewijs leveren, bijvoorbeeld door aan te tonen dat er commerciële en niet-fiscaal gedreven redenen zijn voor haar vestiging in een EU-lidstaat, en kan daarom aanvoeren dat zij niet als een 'shell-entiteit' moet worden beschouwd.

Een EU-lidstaat behandelt een entiteit alsof zij het vermoeden heeft weerlegd indien het bewijs dat de entiteit heeft verstrekt aantoont dat de entiteit zelf de bedrijfsactiviteiten heeft uitgevoerd. Daarbij moet de entiteit voortdurend zeggenschap hebben gehad over die activiteiten. Ook moeten zij het risico hebben gedragen van de bedrijfsactiviteiten die de relevante inkomsten hebben gegenereerd of, in de afwezigheid van inkomsten, de activa van de entiteit.

Voor ‘shell-entiteiten’ gelden de volgende fiscale gevolgen:

In wezen heeft ATAD3 tot doel het bestaan van ‘shell-entiteiten’ in een aantal situaties te negeren en kan het EU-lidstaten toestaan boetes op te leggen wanneer rapportageverplichtingen zijn geschonden.

Indien aangenomen, moet ATAD3 uiterlijk op 30 juni 2023 in de nationale wetgeving van de EU-lidstaten zijn geïmplementeerd en uiterlijk op 1 januari 2024 in werking treden. Aangezien de 'gateways' een referentieperiode van de twee voorgaande belastingjaren gebruiken, kan deze referentieperiode al zijn gestart voor uw organisatie.

ATAD3 kan alleen met unanimiteit van stemmen worden aangenomen. Het is nog niet duidelijk of de EU-lidstaten gemakkelijk tot overeenstemming zullen komen over ATAD3 in zijn huidige vorm. Desalniettemin is het van cruciaal belang om de implicaties van ATAD3 voor uw internationale belastingstructuur te beoordelen en nu te handelen om nadelige fiscale gevolgen in de toekomst te voorkomen.

Internationale vastgoed-, holding- en financiële investeringsstructuren kunnen door ATAD3 worden beïnvloed. Zeker als ze de dagelijkse administratie en besluitvorming hebben uitbesteed. Als gevolg hiervan kunnen belastingvoordelen op grond van dubbelbelastingverdragen en EU-richtlijnen worden geweigerd. Mazars volgt de ontwikkelingen rondom ATAD3 op de voet en beoordeelt graag uw structuur in het licht van ATAD3.

Wilt u meer weten over de impact van ATAD3 op uw huidige bedrijfsvoering en structuur? Neem dan contact op met Erik Stroeve via e-mail of per telefoon +31 (0)88 277 24 55 of met Arno van der Wijk via e-mail of per telefoon +31 (0)88 277 24 33. Zij helpen u graag verder.

Deze website maakt gebruik van cookies.

Sommige zijn noodzakelijk, andere helpen ons bij het analyseren van het gebruik van de website, dienen advertenties of zorgen voor een gepersonaliseerd websitebezoek.

In onze privacy policy vindt u meer informatie over de cookies die wij gebruiken.

Zonder deze cookies functioneert deze website niet optimaal.

Deze cookies helpen ons deze website te verbeteren door informatie te vergaren over het gebruik hiervan.

Met behulp van deze cookies kunnen wij de relevantie van onze advertenties vergroten.