Toepassing van een personal holding

In ons eerdere vierluik is beschreven dat het vanuit fiscale optiek aantrekkelijk is om uw activiteiten in te brengen in een holdingstructuur. Bij de verkoop van uw onderneming uit een holdingstructuur, is het mogelijk om de belastingheffing over de verkoopopbrengst voor een aanzienlijk gedeelte uitstellen. Een van de mogelijkheden om tot een fiscaal optimale inrichting van uw structuur te komen, is het stappenplan die wij hieronder nader zullen toelichten, welke bestaat uit het inbrengen, afzonderen en verkopen van uw onderneming. Deze stappen worden hieronder uitgelicht.

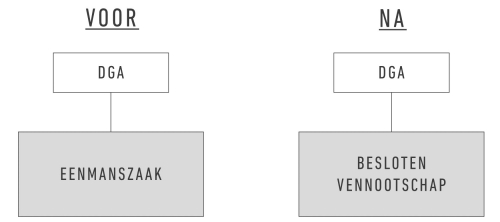

Stap 1: Inbreng van de eenmanszaak in een bv

Indien het voornemen bestaat om uw onderneming te verkopen, kan het aantrekkelijk zijn om uw onderneming in te brengen in een besloten vennootschap. De inbreng van een eenmanszaak in een besloten vennootschap wordt gezien als een overdracht waarbij overdrachtswinst kan ontstaan. Wanneer u een onderneming inbrengt in een besloten vennootschap, staakt u in beginsel uw onderneming, hetgeen kan resulteren in voor de inkomstenbelasting belaste stakingswinst. Het is mogelijk om deze belastingheffing te voorkomen door gebruik te maken van de fiscale faciliteiten, waardoor de inbreng van uw onderneming geruisloos kan plaatsvinden.

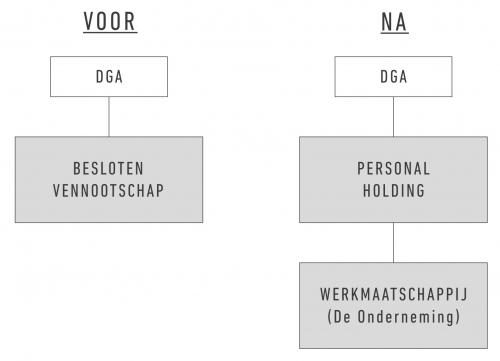

Stap 2: Afsplitsing werkmaatschappij

Nadat u uw onderneming heeft ingebracht in een besloten vennootschap, is het aan te raden om te bezien op welke wijze u uw holdingstructuur vorm wil geven. In de regel is het gebruikelijk om uw kernactiviteiten af te zonderen naar een separate werkmaatschappij (zie bovenstaande grafiek). Het is bij het afzonderen van uw kernactiviteiten van belang dat u een afweging maakt welke bezittingen buiten een toekomstige verkoop moeten blijven. U kunt hierbij onder andere denken aan pensioen- of lijfrentevoorzieningen. Door op het moment van afzonderen van uw bezittingen hier al over na te denken, zorgt u dat in de toekomst een eventuele verkoop gemakkelijker kan plaatsvinden.

Het afzonderen van de kernactiviteiten kan fiscaal gezien op diverse manieren plaatsvinden. Welke wijze voor u het meest aantrekkelijk is, hangt af van uw exacte wensen. Het is onder voorwaarden echter wel mogelijk om ook deze herstructurering fiscaal geruisloos plaats te laten vinden.

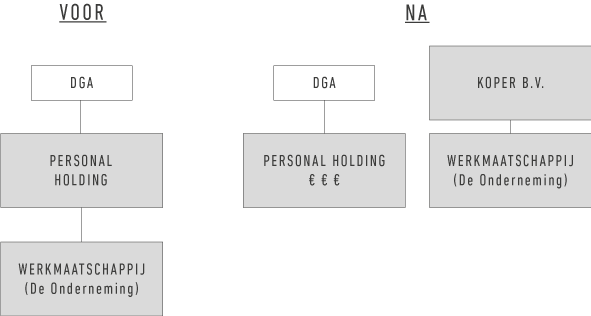

Stap 3: Verkoop werkmaatschappij

Zoals de bovenstaande grafiek laat zien, komt bij een eventuele verkoop van uw onderneming de verkoopopbrengst van uw onderneming niet direct bij u in privé, maar zitten de ontvangen gelden in een besloten vennootschap. Op deze wijze kunt u de verkoopopbrengst van uw onderneming aanzienlijk uitstellen.

Een belangrijk aandachtspunt bij de hierboven genomen stappen is dat er zakelijke motieven aanwezig moeten zijn voor de afzondering bij stap 2. Wanneer u de werkmaatschappij binnen 3 jaar na afzondering verkoopt, worden de zakelijk motieven geacht niet aanwezig te zijn. U moet in dat geval het tegendeel aannemelijk maken. Als dit niet lukt, heeft dit tot gevolg dat u belasting zult moeten betalen over de winst die met de verkoop is behaald. Dit kan leiden tot liquiditeitsproblemen. Het is daarom aan te raden om uw structuur reeds nu goed in te richten zodat u in de toekomst niet onnodig geconfronteerd wordt met belastingheffing. De specialisten van Mazars kunnen u adviseren en helpen bij het vormgeven van een voor u fiscaal optimale structuur.

Meer weten?

Wilt u graag meer weten over de optimale structuur voor uw onderneming? Neem dan contact op met Pieter Tra per e-mail of per telefoon: +31 (0)88 277 18 95. Hij helpt u graag verder.