Drieluik deel I | Duurzaamheidsrapportage: verplichte rapportages en toetsing

16 maart 2022 - Duurzaam ondernemen kenmerkt veel mkb-bedrijven waarbij het belang van het doorgeven van een gezond bedrijf aan de volgende generatie een belangrijke drijfveer is. Een gestructureerde aanpak omtrent het duurzaamheidsbeleid én het communiceren hierover kunnen een uitdaging zijn voor veel mkb-bedrijven. De nieuwe wet ‘Corporate Social Reporting Directive’ (CSRD), die in april 2021 door de Europese Commissie is aangenomen, stelt het voor bedrijven verplicht om in de toekomst duurzaamheidsrapportages op te stellen. Wat betekenen deze richtlijnen voor uw huidige en toekomstige duurzaamheidsstrategie- en beleid? In het drieluik reiken wij u (praktische) handvaten aan.

Update: de Europese Unie heeft recentelijk een aantal aspecten in de CSRD aangepast.

De belangrijkste aanpassing is het uitstel van de implementatiedatum. De verwachting is dat de volgende tijdlijn zal worden gehanteerd:

- NFRD doelgroep: vanaf 2024 (gepubliceerd 2025)

- CSRD doelgroep: vanaf 2025 (gepubliceerd 2026)

- Beursgenoteerde mkb-bedrijven: vanaf 2026 (gepubliceerd 2027)

Dit betekent dat organisaties langer de tijd hebben om zich voor te bereiden op de gevolgen van de CSRD. Het is evengoed verstandig om al goed naar uw duurzaamheidsbeleid te kijken en onze beschikbare handvatten door te nemen.

Het drieluik

De nieuwe richtlijn stelt het noodzakelijke kader vast voor de volledige integratie van de ‘Environment, Social en Governance’ (ESG) dimensies in het totale resultaat van bedrijven op de lange termijn. Het biedt u naast concrete handvaten voor de rapportagevorm ook richting voor een verantwoordelijke en proactieve transitie van uw bedrijf op het gebied van duurzaam ondernemen. Met dit drieluik informeren wij u over de aanstaande vereisten op het gebied van duurzaamheid, en geven we u inzicht in mogelijke kansen en bedreigingen voor uw organisatie. Het drieluik bestaat uit:

1. Drieluik deel I | Duurzaamheidsrapportage: update CSRD - verplichte rapportages en toetsing

2. Drieluik deel II | Duurzaamheidsrapportage: update CSRD - de internationale vereisten

3. Drieluik deel III | Duurzaamheidsrapportage: update CSRD - de kansen voor uw bedrijf

Verplichte duurzaamheidsrapportages voor mkb-bedrijven

In april 2021 heeft de Europese Commissie (EC) de Corporate Social Reporting Directive (CSRD) aangenomen. Onder deze nieuwe richtlijn zijn bedrijven van bepaalde omvang verplicht te rapporteren over duurzaamheidsinformatie op het gebied van ESG. Daarbij moet u niet uitsluitend denken aan thema’s als CO2-uitstoot, maar ook thema’s als mensenrechtenschendingen en anti-corruptie. Bedrijven die aan minimaal twee van de volgende drie criteria voldoen, zijn verplicht een duurzaamheidsrapportage te kunnen overleggen:

- 250 medewerkers

- €40 miljoen omzet per jaar

- €20 miljoen op de balans

Volgens de voorlopige planning van de EC, geldt de CSRD vanaf het boekjaar 2024. Dit betekent dat volgens de CSRD in januari 2025 de eerste rapportage gepubliceerd moet worden en dat uw organisatie – als deze onder de CSRD valt – zich nu al zou moeten gaan voorbereiden om op tijd alle benodigde data verzameld te hebben.

De eerste rapportagestandaarden worden momenteel in samenwerking met verschillende partijen (o.a. GRI, TCFD en IIRC) ontwikkeld door de European Financial Reporting Advisory Group (EFRAG). Deze rapportagerichtlijnen zullen mede gebaseerd zijn op de al bestaande rapportagestandaarden van verschillende instanties. Over de inhoud van deze rapportagestandaarden wordt eind 2022 meer duidelijkheid verwacht. Onder de CSRD zal ‘limited assurance’ in ieder geval verplicht worden en daarin zal naar verwachting een belangrijke rol weggelegd zijn voor de accountant die uw jaarrekening controleert. Het midden- en kleinbedrijf dat niet-beursgenoteerd is, wordt vooralsnog alleen geadviseerd op vrijwillige basis vereenvoudigde informatie te publiceren, maar we verwachten dat een rapportage volgens de richtlijnen van de CSRD in de toekomst ook voor hen verplicht zal worden.

Ook als de CSRD voor uw bedrijf niet geldt, is communiceren over uw bijdrage aan mens en milieu van toegevoegde waarde. Bijvoorbeeld om:

- te voldoen aan de wensen van ketenpartners die wel aan de CSRD moeten voldoen

- voordeel bij financieringsaanvragen te creëren

- te laten zien dat uw bedrijf bereid is verantwoording te nemen voor haar acties

- voor continue verbetering en een betere reputatie te realiseren

- bewustwording te creëren onder klanten en in de lokale gemeenschap

- voorbereid te zijn op toekomstige wet- en regelgeving

Wat kunt u nu al doen?

Om bedrijven te ondersteunen met hun duurzaamheidsrapportage, in lijn met de huidige vereisten van de CSRD en andere rapportagestandaarden (zoals GRI), adviseren wij globaal gezien de volgende stappen:

- Maak iemand binnen het bedrijf verantwoordelijk voor de duurzaamheidsrapportage en bijbehorende dataverzameling en zorg ervoor dat deze collega korte lijnen heeft met de managers van alle afdelingen van uw bedrijf. Duurzaamheid vraagt om een integrale aanpak.

- Laat de organisatie zich verdiepen in de vereisten vanuit de CSRD en maak inzichtelijk welke ketenpartners, financiers, of partijen onder de CSRD vallen en mogelijk informatie bij u op gaan vragen. In afwachting van de EFRAG-standaard kan men de standaarden van bijvoorbeeld GRI, TCFD en/of IIRC raadplegen.

- Identificeer wat er nog nodig is om aan de standaarden van de CRSD te voldoen of welke informatie u dient te rapporteren aan belangrijke ketenpartners, dit kan het volgende omvatten:

- Maak een inventarisatie van de belanghebbenden van uw bedrijf. Denk hierbij zowel aan partijen die door uw bedrijf beïnvloed worden, als partijen die een invloed op uw bedrijf hebben.

- Treed in dialoog met uw belanghebbenden en informeer welke duurzaamheidsonderwerpen zij kritiek vinden voor uw organisatie. Vergeet hierin niet de stakeholders, die zich normaal gesproken niet kunnen uiten, mee te nemen. Leg deze naast wat het management als strategisch belangrijke duurzaamheidsonderwerpen ziet.

- Formuleer op basis van de onderwerpen samen met de belanghebbenden uw duurzaamheidstrategie, bestaande uit lange en korte termijn doelen en denk na over welke Key Performance Indicatoren (KPI’s) u kunt gebruiken om voortgang te meten.

- Formuleer een actieplan om de strategie te realiseren en denk hierbij goed na over hoe u data voor uw KPI’s en voor het voldoen aan de rapportagestandaard kunt ophalen en of de benodigde systemen hiervoor aanwezig zijn.

- Stel uw duurzaamheidsrapportage op aan de hand van de data die u heeft opgehaald en acties die u heeft uitgevoerd.

- Evalueer uw voortgang en optimaliseer het rapportageproces.

Fig 1: De continue verbetering in uw sustainability journey

Wij kunnen ons voorstellen dat veel van deze begrippen nieuw voor u zijn. Vanuit Mazars kunnen wij u op verschillende wijzen ondersteunen bij deze stappen. Wij adviseren u om te starten met onze ESG Health Check: een QuickScan bestaande uit een vragenlijst van max. 30 minuten. Deze scan geeft inzicht in de belangrijkste aandachtsgebieden voor uw bedrijf. De resultaten van de scan presenteren wij u graag aan de hand van een workshop. Zo kunt u in één oogopslag zien in hoeverre uw onderneming klaar is om te communiceren over duurzaamheidsinformatie en welke stappen nog nodig zijn.

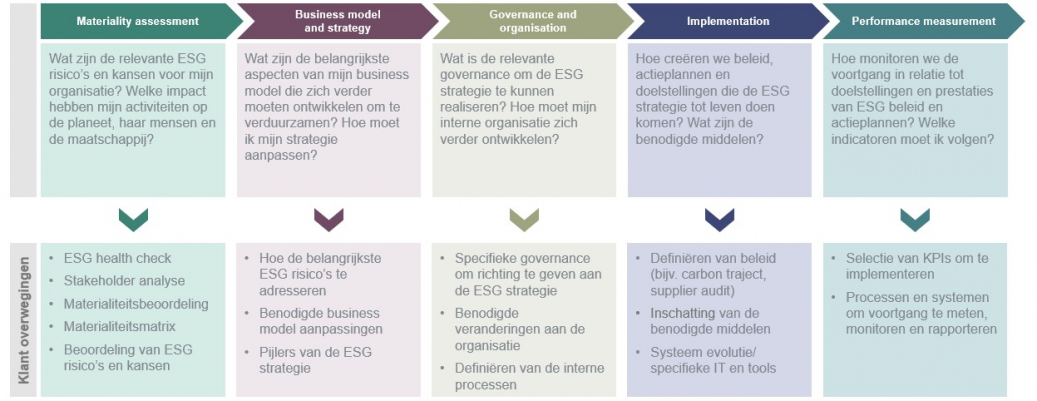

Stappenplan voor een duurzamere organisatie

5 stappen die essentieel zijn voor het ESG-traject van elke organisatie

Fig 2: uw sustainability journey en bijbehorende stappen

Na de ESG Health Check is de zogenaamde materialiteitsanalyse een belangrijke volgende stap. Hiermee brengen wij de dubbele materialiteit van uw organisatie in kaart door het identificeren van duurzaamheidsonderwerpen die voor zowel uw organisatie, als uw belanghebbenden belangrijk zijn. Dit is een vereiste vanuit de CSRD en de basis voor het communiceren over duurzaamheidsinformatie.

Daarnaast kunnen wij u helpen met uw strategie, bijvoorbeeld door de juiste KPI’s te selecteren en u te helpen ambitieuze, maar realistische doelen te stellen. We bieden ondersteuning bij governance vraagstukken, zoals het definiëren van interne processen en het ontwikkelen van een duurzaamheidsdashboard om inzicht te krijgen in de voortgang van de door uw geformuleerde duurzaamheidsvraagstukken.

Kortom: het is zaak u goed voor te bereiden op zowel de directe als indirecte effecten van deze wetgeving.

Meer weten?

Wilt u graag meer weten over wat Mazars kan betekenen voor uw bedrijf op het gebied van duurzaamheid? Neem dan contact op met Jessica Boekhoudt per e-mail of per telefoon: +31 (0)88 277 10 34. Zij helpt u graag verder.

Meer informatie?

Sectoren

Familiebedrijven

Als ondernemer in een dynamische en concurrerende markt krijgt u steeds meer te maken met strategische en financieringsvraagstukken, toenemende automatisering en digitalisering. Hoe gaat u hiermee om? En hoe past dit in de strategie van de familie en het familiebedrijf? Bij een familiebedrijf is het van belang om continu de balans te vinden tussen de familie- en bedrijfsbelangen.

Dynamiek van het familiebedrijf

Bij uw familiebedrijf zijn de familie- en bedrijfsbelangen beide erg belangrijk. De juiste balans vinden tussen het eigendom, de onderneming en de familie, is de basis voor de continuïteit van uw bedrijf. Maar in welke fase zit uw bedrijf? Is de volgende generatie mogelijk al betrokken bij strategische plannen? Zijn de uitdagingen in voldoende mate inzichtelijk? Het verschilt per familiebedrijf welke...

Transport & logistiek

De sector transport en logistiek heeft te maken met nieuwe oorzaken van volatiliteit en onzekerheid. Strengere regelgeving, milieubeperkingen, wereldwijde handelsconflicten en digitalisering zijn allemaal factoren die grote veranderingen teweegbrengen. Onze audit-, advies- en fiscale diensten loodsen bedrijven door de complexiteit van de sector. Met ons wereldwijde netwerk kunnen wij oplossingen bieden...

Technologie, media & telecom

Het TMT-landschap ontwikkelt zich in hoog tempo. In ons digitale tijdperk kent het technologische ecosysteem tal van vernieuwers en disrupties. Digitale bedrijven moeten dynamisch reageren op opkomende marktkrachten en technologische trends. Bij Mazars helpen we bij het creëren van toekomstgerichte en flexibele digitale bedrijven, klaar om kansen te grijpen zodra die zich voordoen.